Combien coûte un avocat fiscaliste ? Le guide complet des honoraires (2025)

Par

L'équipe DePlano

En cas de redressement fiscal, l’avocat fiscaliste est le seul professionnel capable d’analyser la proposition de rectification, d’exploiter votre droit de réponse et, si nécessaire, de porter le litige devant le juge pour réduire ou annuler les pénalités. Dès l’avis de vérification, son intervention précoce conditionne souvent l’issue financière du dossier.

Ce guide complet vous expose, étape par étape, vos droits, les leviers de contestation et la valeur ajoutée décisive de l’avocat fiscaliste pour convertir un redressement en issue maîtrisée.

Le redressement fiscal est la conséquence d’un contrôle (sur pièces ou sur place) révélant une anomalie : incohérence de déclarations, données croisées, marge atypique. L’administration notifie alors une proposition de rectification détaillant les suppléments d’impôts, les intérêts de retard (0,20 % par mois, soit 2,4 % l’an) et les majorations :

10 % en cas de simple retard de paiement.

40 % pour manquement délibéré ou déclaration inexacte.

80 % pour fraude ou abus de droit.

Ces montants représentent une charge écrasante pour la trésorerie d’une PME ou le patrimoine d’un particulier. L’objectif premier est donc de vérifier la régularité de la procédure et la pertinence des ajustements dès leur réception.

Depuis 2023, l’administration fiscale exploite des logiciels de tri automatique pour sélectionner ses contrôles fiscaux : les déclarations de TVA, la facturation électronique et la vérification de comptabilité sont croisées en temps réel avec des données bancaires et douanières. Cette nouvelle procédure de contrôle fiscal augmente le taux de détection d’anomalies, mais elle ouvre aussi des perspectives de contestation : au stade du contentieux fiscal, le contribuable peut exiger la communication des critères ayant déclenché le contrôle, vérifier le respect du contradictoire et, le cas échéant, invoquer un vice de procédure fondé sur l’opacité de l’algorithme.

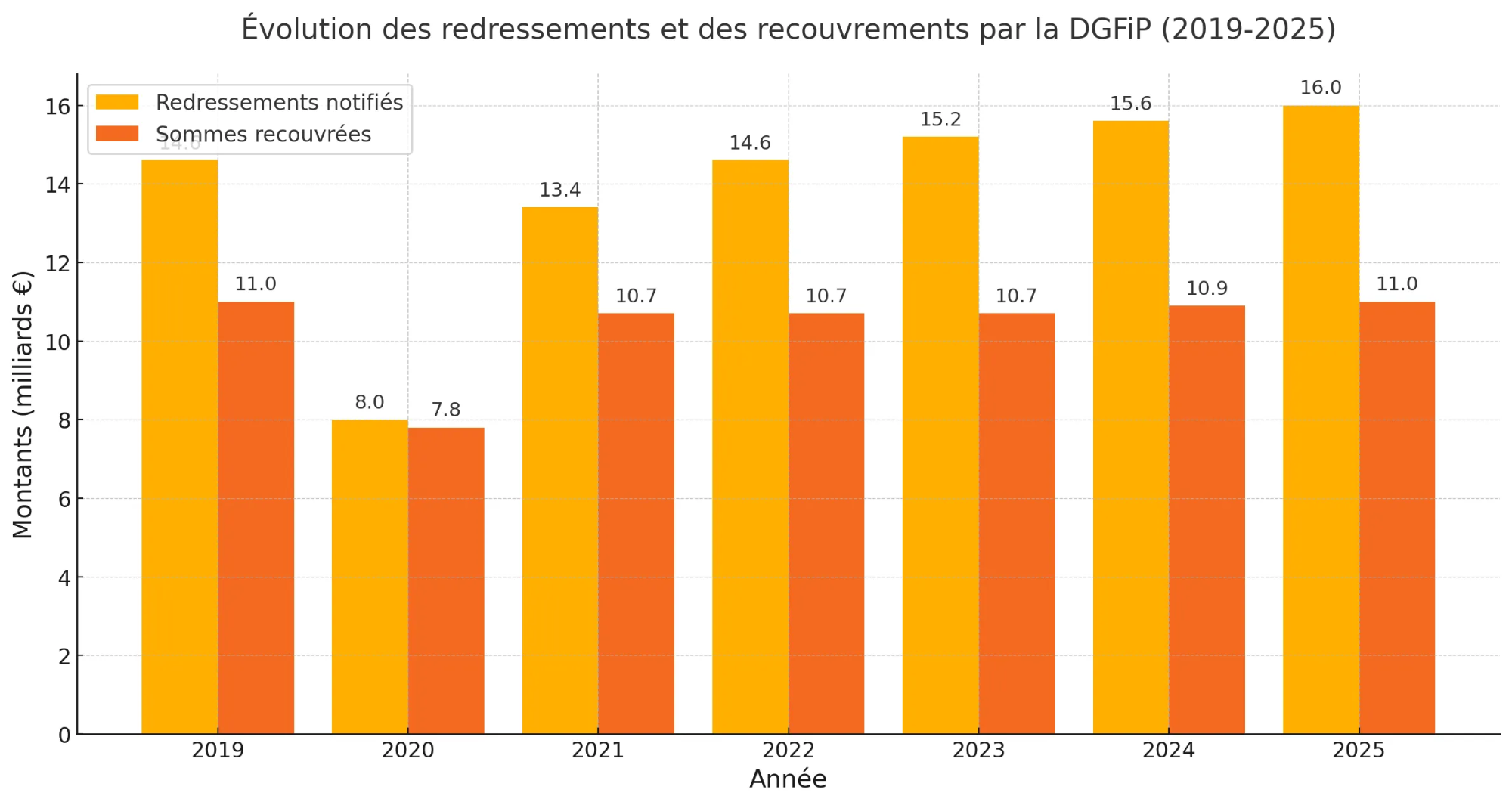

Le graphique met en évidence que, malgré un doublement des redressements notifiés entre 2020 et 2025, les montants réellement recouvrés restent quasi constants, creusant un écart croissant qui traduit à la fois la rigueur des algorithmes de sélection et la nécessité d’une intervention précoce de l’avocat fiscaliste.

La loi protège le contribuable :

Avis de vérification : il doit préciser période, impôts concernés et possibilité de se faire assister.

Délai de réponse : vous disposez de 30 jours pour contester la proposition de rectification, prorogeables une fois sur demande écrite à 60 jours (source : Bofip).

Dialogue contradictoire : l’inspecteur doit répondre à vos observations motivées.

Recours hiérarchiques : possibilité de saisir l’interlocuteur départemental, puis la commission départementale (impôt sur les sociétés, TVA, BIC).

Voies contentieuses : réclamation préalable, puis tribunal administratif ou judiciaire selon l’impôt.

Le respect strict de ces garanties est un levier puissant : la moindre irrégularité de forme (absence de motivation suffisante, délai raccourci) peut entraîner la nullité totale du redressement.

Le Code général des impôts et la doctrine BOFiP comptent des milliers d’articles et commentaires. Un avocat fiscaliste maîtrise ces sources, repère les failles : prescription, charge de la preuve, interprétation littérale du texte.

Avant d’engager un contentieux long (18 à 24 mois), l’avocat peut négocier une transaction : abandon partiel des pénalités contre paiement rapide. Il sait mobiliser la jurisprudence pour convaincre le chef de brigade.

“Je peux répondre seul” : sans analyse juridique et connaissance en droit fiscal, la réponse manque souvent de fond, verrouille le dossier et augmente les pénalités.

“Tout est joué d’avance” : plus d’un tiers des redressements sont réduits ou annulés quand le contribuable est accompagné d’un avocat spécialisé.

| Étape | Délai légal | Action de l’avocat |

|---|---|---|

| Réception de la proposition de rectification | J + 0 | Analyse, demande de prorogation si nécessaire |

| Rédaction des observations | J + 30 ou 60 | Argumentation factuelle et juridique, pièces justificatives |

| Réunion de synthèse | 1 mois après observations | Négociation orale, clarification des points techniques |

| Réponse de l’administration | 30 jours | Vérification de la prise en compte des arguments |

| Commission départementale | 3 mois | Plaidoirie sur points de fait (valorisation, méthode) |

| Contentieux | 2 mois après mise en recouvrement | Réclamation préalable, puis tribunal administratif |

Les cabinets spécialisés fonctionnent majoritairement :

Au taux horaire : 220 € – 450 € HT selon la complexité et la notoriété.

Au forfait : pour un dossier standard (< 150 k€ d’enjeux), entre 4 000 € et 8 000 € HT pour la phase administrative ; un contentieux ajoute 3 000 € à 6 000 €.

Honoraire de résultat : 8 % – 12 % de l’économie réalisée, obligatoirement adossé à un fixe (RIN art. 11.3).

Le retour sur investissement est rapide : une majoration de 40 % sur un rappel de 100 k€ représente 40 k€. Obtenir son annulation finance largement les honoraires.

PME e-commerce : rectification ramenée de 200 k€ à 23 k€Une erreur de ventilation TVA a déclenché un contrôle. L’avocat a démontré l’absence d’intention délibérée, fait admettre la méthode de marge commerciale et obtenu la pénalité réduite à 10 %, soit une économie de 177 k€. |

Profession libérale : nullité pour vice de procédureLe vérificateur avait notifié la proposition de rectification sans motivation précise des bases taxables. Le tribunal administratif a annulé l’intégralité du rappel (85 k€) pour méconnaissance de l’article L. 57 LPF. |

Particulier investisseur : rappel ramené de 20 k€ à 3 k€Comme de nombreux particuliers, Paul reçoit un avis de vérification de comptabilité visant sa situation fiscale personnelle : en matière de contrôle, l’administration estime que ses déclarations fiscales de déficit foncier relèvent d’une optimisation abusive. Après notification d’une procédure de redressement de 20 000 €, l’avocat démontre la légitimité des charges déduites. L’administration fiscale peut alors substituer une base plus juste ; les conséquences financières tombent à 3 000 €. |

Vous l’avez constaté : répondre seul à l’administration est risqué.

Avec DePlano, accédez en trois clics à des avocats fiscalistes ultra-spécialisés, tous vérifiés pour leur expertise.

Les honoraires sont affichés à l’avance, et vous réservez votre rendez-vous en cabinet, par téléphone ou visioconférence sécurisée, sous 24 h. De plus, DePlano est la première plateforme en France à proposer le paiement 4 fois sans frais.

Cet article a été rédigé par l’équipe DePlano. Notre mission : rendre le droit plus simple, plus transparent et plus accessible à tous.

Chaque contenu est co-construit avec des avocats experts pour vous apporter des réponses claires, concrètes et fiables.